Deutsch, Deutscher, Deutschland!

Fast alle kennen wir die Prozedur des Kaufs eines Weihnachtsbaumes: Wir fahren zu den entsprechenden Verkaufsständen, sehen wegen der Vielfalt den Wald voller Bäume nicht mehr. Der eine ist zu groß, der andere zu klein, aber dann entscheiden wir uns doch irgendwann für den „optimalen“ Baum. Er ist zwar immer noch unten zu dick und oben zu dünn; dennoch sind wir pflichtbewußt ein letztes Mal in diesem Jahr kompromissbereit.

Doch dann kommt’s: Wir verhandeln mit dem Verkäufer über den Preis unseres Weihnachtsschmuckstücks. Hinter ihm steht ein großes Schild mit dem Meterpreis für die Premium-Nordmann-Tanne – 18,50 €.

Natürlich haben wir gemäss deutscher Tugend einen Zollstock dabei, und die Tanne wird zentimetergenau vermessen. Wir errechnen bei einer Länge von 202 cm einen Preis von 37,37 € und finden dies ganz schön teuer. Die begleitende Ehepartnerin pflichtet bei.

Dann kommt der wortkarge Baumverkäufer und sagt kurz “40″, also in Worten “Vierzig” und hält die Hand auf. Wir werden misstrauisch, betrachten unsere Verhandlungschancen angesichts der hohen Nachfrage als recht gering, zahlen ohne zu Murren die 40 Euro und überlegen uns hinterher, ob der Handel mit Weihnachtsbäumen vielleicht am Fiskus vorbei geht und wie das alles insgesamt funktioniert. Wer verdient an den Weihnachtsbäumen wieviel? Was sagt das Finanzamt dazu.

„rantlos“ versucht das mal aufzuklären.

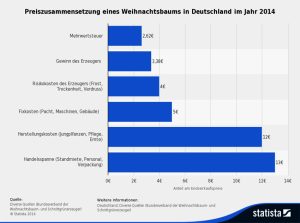

Fünf unterschiedliche Mehrwertsteuern

Deutsche Finanzbeamte haben sich viel Zeit genommen, um sich über eine ordnungsgemässe Besteuerung der Weihnachtsbäume Gedanken zu machen. Ausschlaggebend ist hierbei die Art des Verkaufs des Baumes; ob er zum Beispiel durch einen Landwirt erfolgte, oder ob er in einem Baumarkt verkauft wurde, dazu, ob der Baum zur Wiedereinpflanzung geeignet ist oder nicht.

Ist der Weihnachtsbaum aus Plastik, dann werden 19 Prozent Mehrwertsteuer fällig. Das ist der einfache, nicht ermäßigte Satz. Wenn Tanne echt ist, also ein richtiger Baum, dann stellt sich folgende Frage: Wird der Weihnachtsbaum von einem normalen Gewerbetreibenden verkauft, also von einem Händler? Wenn ja, dann werden 7 Prozent Mehrwertsteuer fällig.

Ist der Weihnachtsbaum aus Plastik, dann werden 19 Prozent Mehrwertsteuer fällig. Das ist der einfache, nicht ermäßigte Satz. Wenn Tanne echt ist, also ein richtiger Baum, dann stellt sich folgende Frage: Wird der Weihnachtsbaum von einem normalen Gewerbetreibenden verkauft, also von einem Händler? Wenn ja, dann werden 7 Prozent Mehrwertsteuer fällig.

Ist der Weihnachtsbaum echt und wird er von einem Landwirt verkauft, dann erheben sich neue Fragen: Wenn der Landwirt kein „pauschalierender Landwirt“ ist, sondern sogenannter Optionsbauer, dann werden – wie beim ganz normalen Händler – wieder die 7 Prozent fällig.

Zufällig gewachsen oder gezüchtet?

Wenn der Landwirt aber pauschaliert, muss klar sein, ob der Weihnachtsbaum zufällig irgendwo im Wald gewachsen ist oder in einer Züchtung. Ist er zufällig im Wald gewachsen, dann ist er ein forstwirtschaftliches Produkt, ergo werden 5,5 Prozent Steuer fällig.

Sollte der Baum hingegen vom pauschalierenden Landwirt bewusst zum Verkauf angepflanzt worden ist, dann stellt er ein landwirtschaftliches Produkt dar. Damit werden 10,7 Prozent Steuern fällig. Wenn der Bauer den Baum gar nicht selbst angebaut hat, dann sind gelten ebenfalls 10,7 Prozent, das gilt aber nur, wenn der Landwirt mit dem Verkauf von Weihnachtsbäumen in einem Hofladen nicht mehr als 20 Prozent seines Jahresumsatzes macht.

NATO-Mitarbeiter kaufen steuerfrei

Mehrwertsteuerfrei ist der Baum, wenn man ihn gebraucht oder von einem Privatanbieter kauft. Der darf aber pro Jahr höchstens 140 Weihnachtsbäume verkaufen. Das gilt ebenfalls für Klein-Unternehmer – aber nur, wenn sie nicht freiwillig zur Regelbesteuerung übergegangen sind.

Komplett steuerfrei ist der Baum auch für Mitarbeiter der NATO oder Angehörige eines NATO-Mitarbeiters. Dann braucht man aber einen Abwicklungsschein des Finanzministeriums.

Sepp Spiegl Titelfoto: Denise-pixelio.de